Portugués

Portugués  Inglés

Inglés

Nueva ley estatal busca prevenir y tratar el sobreendeudamiento en Pará con campañas educativas, renegociación de deudas, apoyo del Procon y orientación financiera para consumidores que perdieron control sobre su propia renta

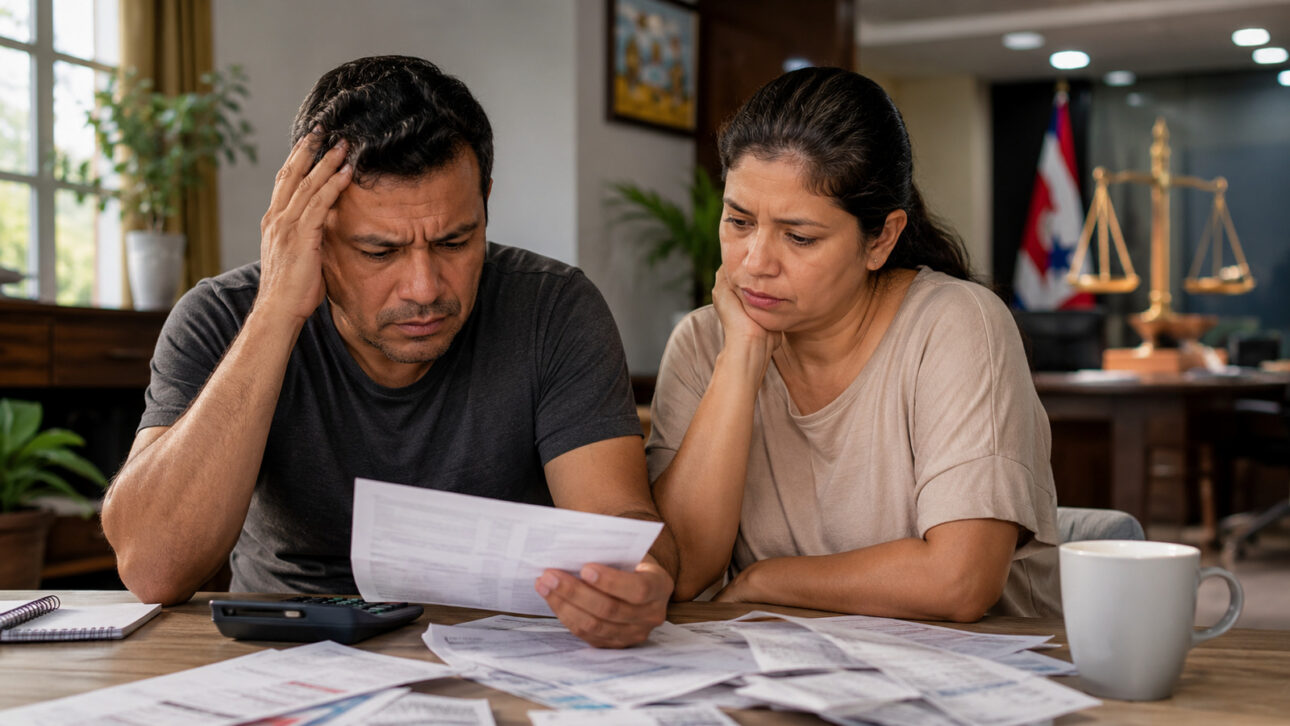

La Ley de Combate al Sobreendeudamiento en el Estado de Pará, Ley nº 11.530, ya está en vigor tras la firma de la gobernadora Hana Ghassan, según publicó O Liberou ayer (15). La nueva política pública prevé acciones educativas, fiscalización de prácticas abusivas e incentivo a la renegociación de deudas en un momento en que el 80,9% de las familias brasileñas declararon tener algún tipo de deuda.

Ley de Combate al Sobreendeudamiento prevé prevención y tratamiento de las deudas

La nueva ley estatal crea una política pública orientada a la prevención y al tratamiento del sobreendeudamiento de consumidores de Pará.

El objetivo es enfrentar situaciones en que la persona no puede pagar sus deudas de forma regular y previsible debido a su propia condición financiera.

-

Itaú realiza subasta de 200 inmuebles en junio con valores a partir de R$ 43 mil y descuentos que llegan al 63%

-

Brasil se niega a apoyar el texto del G7 sobre minerales críticos y tierras raras, entra en el juego pesado de los insumos estratégicos y trata de escapar de la vieja trampa de exportar riqueza bruta mientras los países ricos se quedan con la parte más lucrativa.

-

São Paulo acelera saneamiento básico con R$ 70 mil millones hasta 2029, amplía agua tratada, alcantarillado y promete anticipar la universalización cuatro años antes del plazo nacional.

-

Un grupo ruso de franquicias eligió Brasil para expandir su cafetería autónoma temática de capibara porque el brasileño bebe cuatro veces más café que el ruso, y la empresa tiene la meta de llegar a 600 unidades para diciembre de 2026, aunque hoy opera solo 15 puntos.

Entre las medidas previstas están campañas educativas sobre educación financiera, uso responsable del crédito y organización de las finanzas personales. La ley también trata de la orientación al consumidor sobre los riesgos del endeudamiento excesivo.

El texto prevé además la regulación de prácticas como venta atada y la fiscalización de conductas abusivas de proveedores.

Otro punto es el incentivo a la negociación y renegociación de deudas, con posibilidad de revisión de contratos de préstamo.

Procon y servicios de asesoramiento financiero deben ser fortalecidos

Para aplicar la política pública, la Ley nº 11.530 prevé el fortalecimiento de los órganos estatales de defensa del consumidor, como el Procon. La medida también incentiva la creación de servicios especializados de asesoramiento financiero.

Estas acciones están dirigidas a consumidores que ya perdieron la capacidad de organizar el pago de las deudas dentro de la renta disponible. La propuesta incluye orientación, renegociación y prevención para evitar que el problema avance.

Según el material consultado, la ley de Pará acompaña una agenda nacional ligada al crecimiento del endeudamiento de las familias.

En abril de 2026, la Encuesta de Endeudamiento e Incumplimiento del Consumidor, de la CNC, señaló que el 80,9% de las familias brasileñas tenían algún tipo de deuda.

Cuando la deuda se convierte en sobreendeudamiento

Según la Ley nº 11.530, el sobreendeudamiento es la situación en la que el consumidor se ve imposibilitado de pagar sus deudas de manera regular y previsible debido a su situación financiera.

El profesor y economista paraense André Cutrim Carvalho explica que el problema va más allá de una cuenta atrasada. Según él, ocurre cuando el conjunto de las deudas consume los ingresos hasta el punto de comprometer los gastos básicos.

«No se trata solo de estar endeudado o tener una cuenta atrasada, sino de una situación en la que el conjunto de las deudas consume los ingresos de tal manera que esa persona ya no puede mantener los gastos básicos, como alimentación, vivienda, energía, transporte, salud y educación«, afirmó.

Entre estos gastos se encuentran alimentación, vivienda, energía, transporte, salud y educación. El economista afirma que el cuadro aparece cuando la persona pierde margen sobre sus propios ingresos y comienza a contraer nuevas deudas para pagar compromisos antiguos.

También menciona el uso frecuente de la tarjeta de crédito, el sobregiro y los préstamos para cubrir gastos del día a día. En muchos casos, los ingresos ya están comprometidos incluso antes de recibir el salario.

«En la práctica, este problema comienza a aparecer cuando la persona pierde margen de maniobra sobre sus propios ingresos, comienza a hacer una nueva deuda para pagar compromisos antiguos, recurre con frecuencia a la tarjeta de crédito, al sobregiro o a préstamos para cubrir gastos del día a día, en fin, deja de tener claridad sobre el valor total que debe y, en muchos casos, comienza a vivir con buena parte de los ingresos ya comprometidos incluso antes de recibir el salario«, concluyó.

Pérdida de ingresos, intereses y apuestas en línea amplían el problema

André Cutrim Carvalho afirma que el sobreendeudamiento debe ser visto como un problema económico y social.

Según él, no se debe solo a la falta de planificación financiera, sino también a la pérdida de ingresos, desempleo, problemas de salud, altos intereses y oferta excesiva de crédito.

El economista también señala el avance de las apuestas en línea, conocidas como bets, como un factor reciente de agravamiento.

Según él, las familias recurren a estas plataformas intentando complementar los ingresos o conseguir dinero para pagar deudas, lo que puede empeorar la situación financiera.

La analista financiera en consultoría Ana Paula Matos Leal recomienda que las personas sobreendeudadas reconozcan la situación y reorganicen su vida financiera. Ella orienta listar fuentes de ingresos, gastos indispensables y todas las deudas existentes.

«Para las personas que ya se encuentran sobreendeudadas, el primer paso es reconocer la situación y buscar reorganizar su vida financiera. Es recomendable listar todas las fuentes de ingresos, identificar los gastos indispensables y mapear todas las deudas existentes, estableciendo prioridades para el pago de los compromisos más urgentes. También es fundamental evitar la contratación de nuevos préstamos para saldar deudas antiguas, práctica que tiende a agravar el problema y prolongar el ciclo de endeudamiento. En este contexto, la búsqueda de canales de negociación y de servicios de orientación financiera se convierte en una medida importante para la construcción de soluciones sostenibles”, señala la analista.

Ana Paula también recomienda establecer prioridades para pagar compromisos urgentes y evitar nuevos préstamos para saldar deudas antiguas.

Para ella, buscar canales de negociación y servicios de orientación financiera es una medida importante para construir soluciones sostenibles.

En la prevención, la analista destaca la educación financiera como herramienta para planificar el presupuesto, controlar gastos, comparar intereses y entender el costo total de los financiamientos. También alerta sobre promesas de dinero fácil, crédito sin análisis y apuestas en línea.

Este artículo fue elaborado con base en información de la Ley nº 11.530, del levantamiento de la Confederación Nacional del Comercio de Bienes, Servicios y Turismo, y de declaraciones de André Cutrim Carvalho y Ana Paula Matos Leal, con datos, números y declaraciones preservados conforme el material consultado.

¡Sé la primera persona en reaccionar!