Portugués

Portugués  Inglés

Inglés

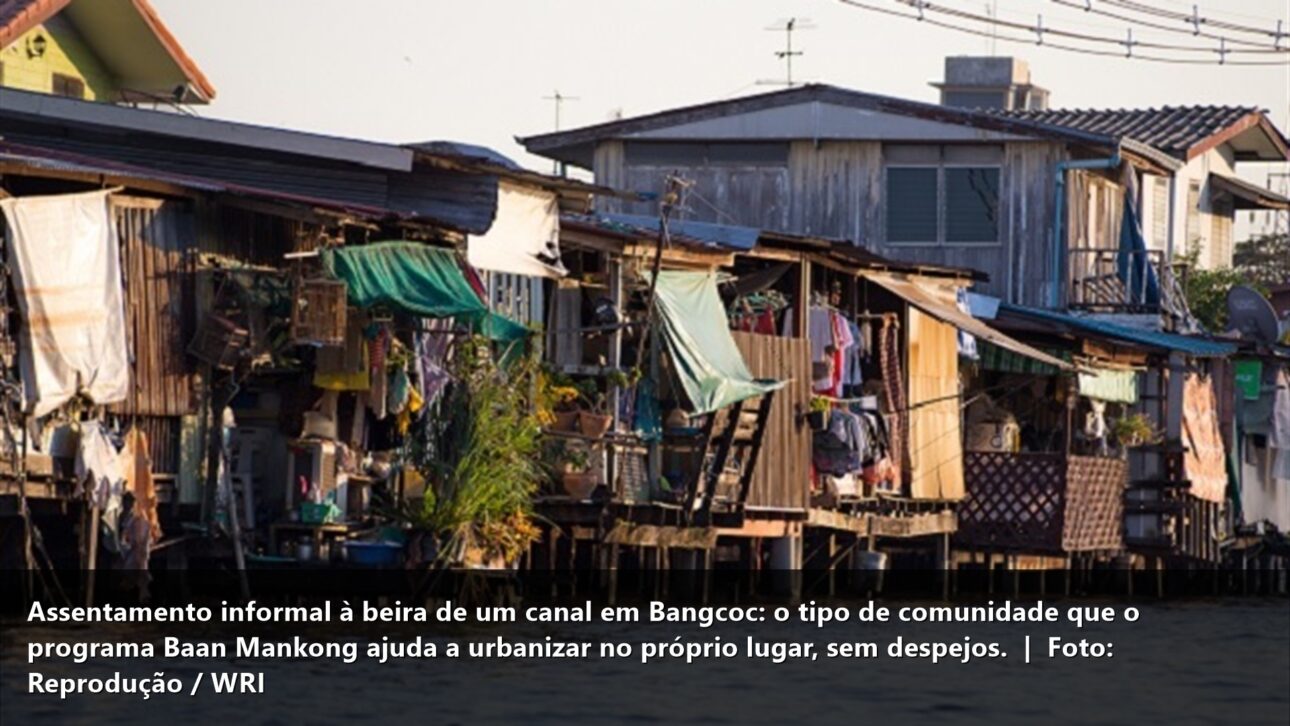

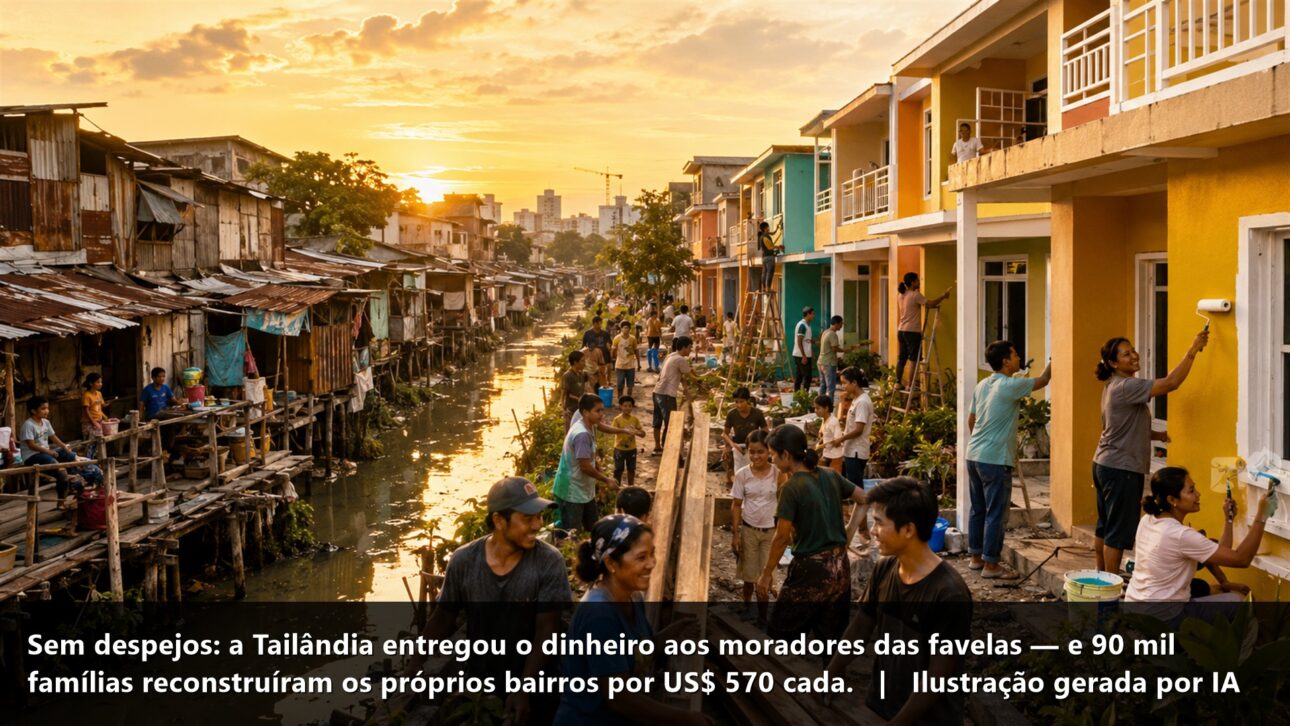

El programa Baan Mankong («vivienda segura», en tailandés) invirtió el modelo tradicional: en lugar de que el gobierno planifique y construya, son los propios residentes quienes mapean las áreas, negocian la tierra y reconstruyen las casas. Entre 2003 y 2011, cambió la vida de más de 90 mil familias por alrededor de US$ 570 cada una.

Aproximadamente mil millones de personas viven hoy en favelas y asentamientos informales, sin servicios básicos y bajo la amenaza constante de desalojo. Ante este escenario, Tailandia adoptó un camino que contradice la receta tradicional: en lugar de remover comunidades y construir conjuntos, el país comenzó a poner el dinero y las decisiones en manos de los propios residentes. El programa Baan Mankong, que significa «vivienda segura» en tailandés, mejoró las condiciones de vida de más de 90 mil familias en 1.546 comunidades, distribuidas en 277 ciudades, entre 2003 y 2011.

Lo que más impresiona es el costo: alrededor de US$ 570 por familia, una fracción de lo que suele consumir un proyecto habitacional público. En lugar de tratar a los residentes como simples beneficiarios de ayuda, el programa les entrega el control de todo el proceso, desde el mapeo de las áreas hasta la negociación de la tierra y la reconstrucción de los barrios, en el mismo lugar donde ya vivían. Es una inversión de lógica que ha llamado la atención de urbanistas en todo el mundo, en un momento en que el número de personas en asentamientos informales podría llegar a 3 mil millones para 2050.

La receta al revés: quienes mandan son los residentes

Tradicionalmente, la urbanización de favelas es planificada, financiada y ejecutada de arriba hacia abajo, solo por el gobierno o por terceros. La comunidad queda fuera del proceso, y el resultado suele ser un puñado de mejoras fragmentadas en pocas áreas. Sin embargo, la tendencia internacional se mueve en la dirección opuesta: la Declaración de Pretoria, surgida de un encuentro temático de ONU-Habitat sobre asentamientos informales, aboga por empoderar a los pobres y mejorar las comunidades donde ya están, en lugar de removerlas.

-

A escuela pública que forma de adolescente a anciano en la misma clase: en Araraquara, la EJA diplomó a 36 alumnos de una vez, y entre ellos doña Lourdes, de 83 años, que ahora ya quiere entrar en una universidad.

-

Un niño sordo escuchó a sus padres por primera vez, sonrió al reconocer las voces de la familia e intentó repetir “mamá” y “papá” con la ayuda de un dispositivo auditivo, transformando una consulta de rehabilitación en un video emocionante que superó los 5,9 millones de visualizaciones en las redes sociales.

-

40 km por día a nado en el río más grande del mundo: el «Hombre Pez» colombiano cruzó el río Amazonas desde Cusco, en Perú, hasta Santarém, en Pará, y denuncia con cada brazada el plástico que contamina las aguas de la Amazonía.

-

Brasil abre uma pizzería cada 2 horas y devora 2,78 millones de pizzas por día: ya son más de 40 mil establecimientos del sector, iFood alcanzó 50 millones de pedidos y la calabresa reina imbatible.

Es exactamente esta la apuesta del Baan Mankong. El programa apoya redes de comunidades carentes para mapear e investigar todos los asentamientos precarios de una ciudad y trazar planes de mejora. Especialistas de gobiernos, ONGs y universidades entran como apoyo, pero son los residentes de cada asentamiento quienes lideran el levantamiento, el presupuesto y la negociación de la tierra. Cuando la comunidad cierra un acuerdo de posesión y concluye sus planes, la agencia responsable el Instituto de Desarrollo de Organizaciones Comunitarias (CODI) transfiere subsidios de infraestructura y préstamos subsidiados directamente a ella.

Ahorro colectivo primero, préstamo después

El dinero no cae del cielo, y esa es parte de la ingeniosidad del modelo. Para entrar en el programa, cada comunidad necesita primero cumplir dos requisitos: formar un grupo de ahorro y crédito y registrarse como cooperativa. Es este paso el que une a los residentes financiera y políticamente, y que transforma un conglomerado de familias en una organización capaz de administrar recursos.

La lógica resuelve un problema concreto. Quien vive en asentamientos informales rara vez tiene patrimonio, y los ingresos suelen ser irregulares, lo que imposibilita préstamos bancarios tradicionales, con plazos rígidos. Al juntar recursos en un fondo común, la comunidad desbloquea opciones que ninguno de sus miembros podría lograr solo, como pequeños préstamos de emergencia y para generar ingresos, además de acceder al financiamiento habitacional del CODI.

Negociar la tierra para no tener que salir

La parte más delicada es la tierra. Por el Baan Mankong, las propias comunidades tienen autoridad para negociar posesión y propiedad directamente con dueños públicos o privados, incluso con el dueño del terreno que ya ocupan. Son conversaciones difíciles, en las que la comunidad necesita equilibrar sus prioridades ante tierra escasa y recursos limitados.

En este cálculo, estar cerca del trabajo suele pesar más que tener una casa grande. Una comunidad puede aceptar un arrendamiento a largo plazo, menos seguro, para no alejarse de los empleos, o cambiar casas aisladas por adosados de dos o tres pisos, más densos. Y los números muestran que la estrategia funcionó: entre 2003 y 2011, más del 60% de las familias consiguieron acuerdos que les permitieron permanecer en el lugar, y más del 78% aseguraron un arrendamiento a largo plazo (43%) o la propiedad cooperativa de la tierra con título (35%).

Una cooperativa que también es red de protección

Hacer que el dinero llegue es solo la mitad del desafío; la otra es garantizar que regrese. Como los préstamos se otorgan a la cooperativa, y no a cada familia aislada, el pago se convierte en responsabilidad colectiva. Si una familia no puede pagar una cuota, toda la comunidad tiene interés en encontrar una solución — y pasa a funcionar como una red de apoyo social y financiero para sus propios miembros.

Hay además un colchón incorporado en el sistema. Como los préstamos son subsidiados por el gobierno, las cooperativas pueden cobrar intereses un poco más altos, pero aún accesibles, y depositar esa diferencia en un fondo de reserva. De ese fondo salen recursos para cubrir retrasos y financiar programas de asistencia gestionados por la comunidad, protegiendo a los residentes más vulnerables y reduciendo el riesgo de morosidad.

La regla de los 15 años que frena la gentrificación

Todo programa de urbanización enfrenta el mismo fantasma: en cuanto el barrio mejora, el mercado presiona a los pobres a vender y volver a la favela, en un proceso de gentrificación que termina expulsando a quienes fueron beneficiados. Baan Mankong creó una barrera simple contra esto.

La comunidad está obligada a mantener la tierra durante 15 años. Este compromiso a largo plazo da respiro para el difícil proceso de pagar el préstamo y madurar como cooperativa, al mismo tiempo que frena la especulación. Una vez saldada la deuda, cada comunidad decide su propio futuro: seguir como cooperativa o migrar a la propiedad individual.

Un modelo que ya ha cruzado fronteras

Lo que comenzó como política nacional en Tailandia, ideada en gran parte por la urbanista Somsook Boonyabancha, al frente del CODI, se convirtió en referencia más allá del país. La idea de dejar que los residentes gestionen colectivamente los recursos, definan prioridades, negocien la tenencia y diseñen sus propias casas ha estado funcionando a escala.

Siguiendo un camino similar, la Coalición Asiática por el Derecho a la Vivienda (ACHR) llevó a cabo un programa de cinco años, el ACCA, que apoyó la mejora de asentamientos en 215 ciudades de 19 países de Asia. Modelos como este han alimentado debates globales como la Nueva Agenda Urbana, el documento que orienta la urbanización mundial para las próximas décadas, prueba de que la experiencia tailandesa dejó de ser un caso aislado.

Lo que Brasil puede aprender de Tailandia

Para Brasil, la lección está más cerca de lo que parece. Millones de brasileños viven en favelas y ocupaciones, y gran parte de las políticas habitacionales aún apuestan por la remoción y la construcción de conjuntos, muchas veces alejados del trabajo y de la red de apoyo de las familias. El modelo tailandés sugiere otro punto de partida: financiar cooperativas de residentes para urbanizar en el propio lugar.

No se trata de copiar el Baan Mankong línea por línea cada ciudad tiene su realidad, sino de enfrentar el principio detrás de él. Tratar a quien vive en la favela como protagonista, y no como beneficiario pasivo, es lo que hace que el dinero rinda más y el vínculo con el barrio se mantenga. Es esta doble ganancia mantener a las personas cerca de donde la vida sucede y construir capital social en el camino lo que explica por qué la receta tailandesa se ha convertido en objeto de estudio en todo el mundo.

Menos desalojo, más protagonismo: Tailandia mostró que es posible urbanizar favelas poniendo el dinero y las decisiones en manos de quienes viven en ellas y aún a un costo bajísimo por familia. Es un cambio que desafía la idea de que vivir bien requiere remover o reconstruir desde cero.

¿Crees que financiar cooperativas de residentes para reformar sus propios barrios funcionaría en las ciudades brasileñas o aquí la receta se toparía con qué? Cuéntanos aquí en los comentarios.