Portugués

Portugués  Inglés

Inglés  Español

Español

Bloqueos de cuentas por “seguridad” sin orden judicial crecen con la digitalización financiera y ponen en choque deberes de compliance y derechos del cliente; decisiones y normas del Banco Central detallan cuándo la medida exige indemnización.

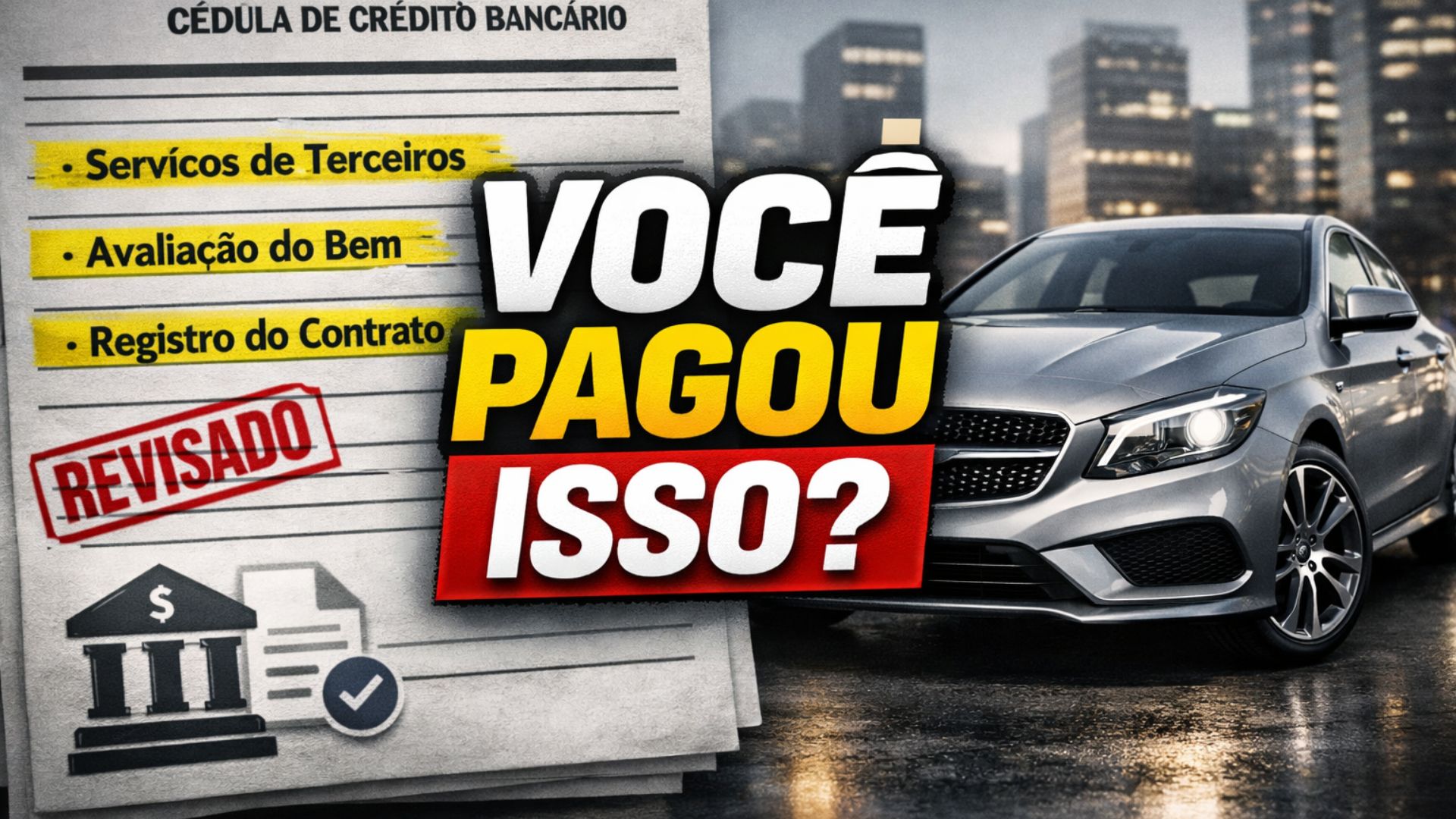

Entendimiento del STJ sobre tarifas en el financiamiento de vehículos

El Superior Tribunal de Justicia fijó tesis bajo el rito de los recursos repetitivos que delimitan, en todo el país, cuándo las tarifas cobradas en financiamientos de vehículos deben ser mantenidas o devueltas.

El fallo, conocido como Tema 958, pacificó tres puntos centrales: el cobro genérico por “servicios de terceros” es abusivo si no hay especificación y prueba de lo que se ha prestado efectivamente; la comisión del correspondiente bancario está prohibida en contratos firmados a partir del 25 de febrero de 2011, fecha de vigencia de la Resolución CMN 3.954; y la tarifa de evaluación del bien y los gastos de registro del contrato son válidos siempre que el servicio se haya realizado y no haya onerosidad excesiva.

Los tribunales estatales han estado aplicando estas directrices, determinando la restitución de valores cuando la institución no prueba la prestación del servicio o describe el cobro de forma vaga.

-

Fabricante gaúcha de cerraduras invierte R$ 150 millones para superar R$ 1 mil millones en facturación, crear 200 empleos y duplicar almacenamiento, mientras elige Santa Catarina para instalar un nuevo centro logístico y acelerar entregas en el Sur de Brasil.

-

Neymar eleva el nivel del Nordeste con un megaproyecto billonario de 28 desarrollos de lujo, 100 km de playas de color azul turquesa, 10 residenciales ya en construcción, mansiones millonarias frente al mar, una arena deportiva exclusiva y una previsión de mover impresionantes R$ 7,5 mil millones en Pernambuco y Alagoas.

-

El primo de Luciano Hang dejó Havan después de casi una década, apostó por los bienes raíces y hoy gestiona R$ 6 mil millones en lanzamientos; empresario que solo cobra cuando vende dice haber agotado un edificio entero en Santa Catarina en solo 45 minutos.

-

Trump amenaza a Brasil con un arancel del 25% y utiliza la deforestación ilegal como argumento para presionar las exportaciones; un informe de EE.UU. acusa fallas ambientales, mientras que la reciente caída en la Amazonía expone una disputa que podría afectar el comercio y la política brasileña.

Recursos repetitivos y estandarización de decisiones

En la práctica, el entendimiento del STJ empezó a orientar revisiones contractuales porque la decisión en repetitivo vincula casos idénticos en las instancias inferiores, reduciendo decisiones divergentes.

La tesis no prohíbe, por sí sola, el cobro de todas las tarifas analizadas, pero impone un filtro objetivo: cada ítem debe tener respaldo documental, descripción clara en el contrato y correspondencia con un servicio real, ejecutado en favor del consumidor.

Sin estos elementos, el cobro tiende a ser considerado indebido, lo que abre espacio para devolución simple o en doble, dependiendo de la discusión probatoria sobre mala fe, además de la eventual corrección monetaria conforme a criterios definidos en los procesos.

“Servicios de terceros” y correspondiente bancario

El punto más sensible es la rúbrica “servicios de terceros”.

El rótulo amplio no es suficiente, por sí solo, para transferir costo al consumidor.

Cuando la institución utiliza esta expresión de forma genérica, sin detallar el tipo de actividad desempeñada, el proveedor, el vínculo contractual y el beneficio al contratante, el cobro se considera abusivo.

La orientación también distingue “terceros” de “correspondiente bancario”: a partir del 25 de febrero de 2011, la comisión al correspondiente pasó a tener restricción normativa específica, lo que impide su traslado al consumidor en ese período.

En los contratos anteriores a la fecha, la validez depende de un examen puntual de onerosidad, manteniéndose la necesidad de demostración del servicio.

Tarifa de evaluación del bien y registro del contrato

Ya la tarifa de evaluación del bien y los gastos de registro del contrato fueron reconocidos como, en teoría, admisibles.

La evaluación del bien se refiere a la verificación técnica del vehículo dado en garantía, procedimiento que puede involucrar inspección, revisión documental y precificación para fines de riesgo.

El registro del contrato se refiere a la anotación del gravamen en el órgano competente, que hace público el vínculo y protege la garantía fiduciaria.

En ambos casos, el STJ estableció que el cobro solo se sostiene si hay prueba de que los servicios fueron efectivamente ejecutados, con precio compatible y sin onerosidad excesiva.

Ausente la comprobación, el cargo puede ser desestimado y restituido.

Dónde encontrar las coberturas en la CCB

El contrato que materializa estas cargas, en general, es la cédula de crédito bancario (CCB) emitida en el acto del financiamiento.

Es en este documento, acompañado del cuadro-resumen y del informe financiero, que aparecen las partidas relativas a “servicios de terceros”, “evaluación del bien”, “registro del contrato”, “gravamen electrónico” y “gastos de registro”.

En contratos digitales, los mismos campos suelen constar en PDFs anexos al expediente de contratación.

La ausencia de identificación clara de la naturaleza del servicio, del prestador y del valor individualizado dificulta la verificación de legitimidad y, a la luz de las tesis repetitivas, pesa contra la mantención del cobro.

Cuando hay indicación de despachante o empresa específica responsable por el registro, por ejemplo, la institución debe presentar órdenes de servicio, facturas o comprobantes de pago para sustentar la tarifa.

Cómo los tribunales han aplicado las tesis

Cortes estatales han ido alineando decisiones a este patrón.

En resoluciones recientes, tribunales confirmaron que “servicios de terceros” descritos de forma genérica configuran cobro indebido, mientras que mantuvieron la tarifa de evaluación y los gastos de registro cuando la institución presentó documentos del informe técnico y del pago de emolumentos al órgano registral.

En sentido opuesto, cuando el banco no demostró la realización de la evaluación o no comprobó el registro, las cortes determinaron la devolución de los valores.

Aunque las cantidades varían según el contrato y el lugar, la lógica decisoria se mantuvo: sin prestación comprobada, no hay base para mantener el cargo.

Transparencia contractual y deber de información

La estandarización promovida por el STJ también dialoga con normas del Sistema Financiero Nacional que tratan de transparencia e información en servicios bancarios.

Reglamentos del Banco Central y del Consejo Monetario Nacional exigen que los contratos indiquen, de forma clara, precios y la naturaleza de los servicios cobrados, lo que ayuda a mitigar conflictos.

En la esfera del consumidor, el deber de información y la prohibición de cláusulas abusivas sustentan el análisis de la validez de las tarifas.

El principio que emerge de esta intersección es objetivo: el costo solo puede ser trasladado al consumidor si corresponde a un servicio esencial a la operación, ejecutado y comprobado, sin trasladar al contratante riesgos o gastos inherentes a la propia actividad del proveedor.

Cómo el consumidor puede identificar cobros indebidos

Para el consumidor, la identificación de posibles cobros indebidos comienza por el examen de la cédula de crédito bancario y del cuadro-resumen, prestando atención a las partidas que no describen claramente el servicio.

En financiamientos firmados después del 25 de febrero de 2011, la presencia de comisión de correspondiente bancario trasladada al contratante va en contra del entendimiento consolidado.

En los casos en que la institución indica evaluación y registro, la compatibilidad del valor con prácticas de mercado y la existencia de documentos comprobatorios son criterios relevantes.

Cuando el cobro no se sostiene, decisiones judiciales han determinado devolución y, en algunos casos, revisión de los cálculos del contrato.

Distinciones necesarias y límites de las tesis

La repercusión del Tema 958 no altera cobros que tienen régimen propio, como la tarifa de inscripción, cuya validez sigue el entendimiento específico definido por el STJ en otro repetitivo y por normas del Consejo Monetario Nacional.

Esta distinción es relevante para evitar confusiones entre cargos de naturaleza y fundamentos distintos.

Tampoco hay, en las tesis, autorización para el uso de parámetros abstractos de “exceso” sin respaldo en elementos objetivos.

El control de onerosidad excesiva exige comparación con valores practicados y con la efectiva necesidad del servicio, siempre a la luz de las pruebas del proceso.

-

1 persona reaccionó a esto.