Portugués

Portugués  Inglés

Inglés

El Cálculo de la Jubilación No Replica el Salario Actual: el INSS Considera la Media de Todos los Salarios Desde Julio de 1994, lo Que Puede Derribar el Beneficio Final.

Mucha gente cree que, al ganar R$ 2.000 al mes, el valor al jubilarse será exactamente ese. Pero, como explica el abogado Edmilson Almeida – Abogacía Previsional, esta expectativa es un error común. El INSS no se basa solo en el salario más reciente, sino en una media histórica que comienza en julio de 1994, cuando entró en vigor el Plan Real.

Esto significa que salarios antiguos, muchas veces más bajos, entran en el cálculo y reducen la media final. Incluso contribuciones de R$ 600, R$ 800 o R$ 1.000 hechas en el pasado pesan en la cuenta, derribando el valor que efectivamente vas a recibir al jubilarte con R$ 2.000 como expectativa.

Cómo se Calcula la Media

De acuerdo con la regla actual, el INSS considera 100% de las contribuciones hechas desde julio de 1994, actualizadas por índices oficiales.

-

Agricultora brasileña de 78 años gana batalla legal tras más de 30 años en tierras sin título, demostrando su trabajo y residencia en una área rural de 108,000 m².

-

El Supremo Tribunal Federal de Brasil suspende multas de la NR-1 por 90 días, pero las empresas deben seguir combatiendo el acoso, el estrés y la sobrecarga laboral.

-

Personas mayores de 60 años pueden viajar gratis por Brasil en rutas interestatales: Estatuto del Anciano asegura 2 plazas gratuitas por autobús y un 50% de descuento cuando se agotan para quienes ganan hasta 2 salarios mínimos.

-

Detran RJ pasa a exigir examen toxicológico para quienes vayan a obtener la primera licencia en la categoría de coches y motos a partir del 29 de junio; vea quiénes serán afectados.

Contrario a lo que muchos imaginan, no hay descarte automático de los salarios más bajos: todos entran en el cálculo.

En la práctica, esto hace que la jubilación sea más baja que el salario que la persona recibe hoy.

Según Edmilson Almeida, este es el punto más crítico:

”No importa si hoy ganas R$ 2.000. Si en el pasado contribuiste con valores menores, esa diferencia va a tirar la media hacia abajo”.

El Coeficiente que Reduce Aún Más

Además de la media, existe otro factor decisivo: el coeficiente aplicado sobre el salario de beneficio.

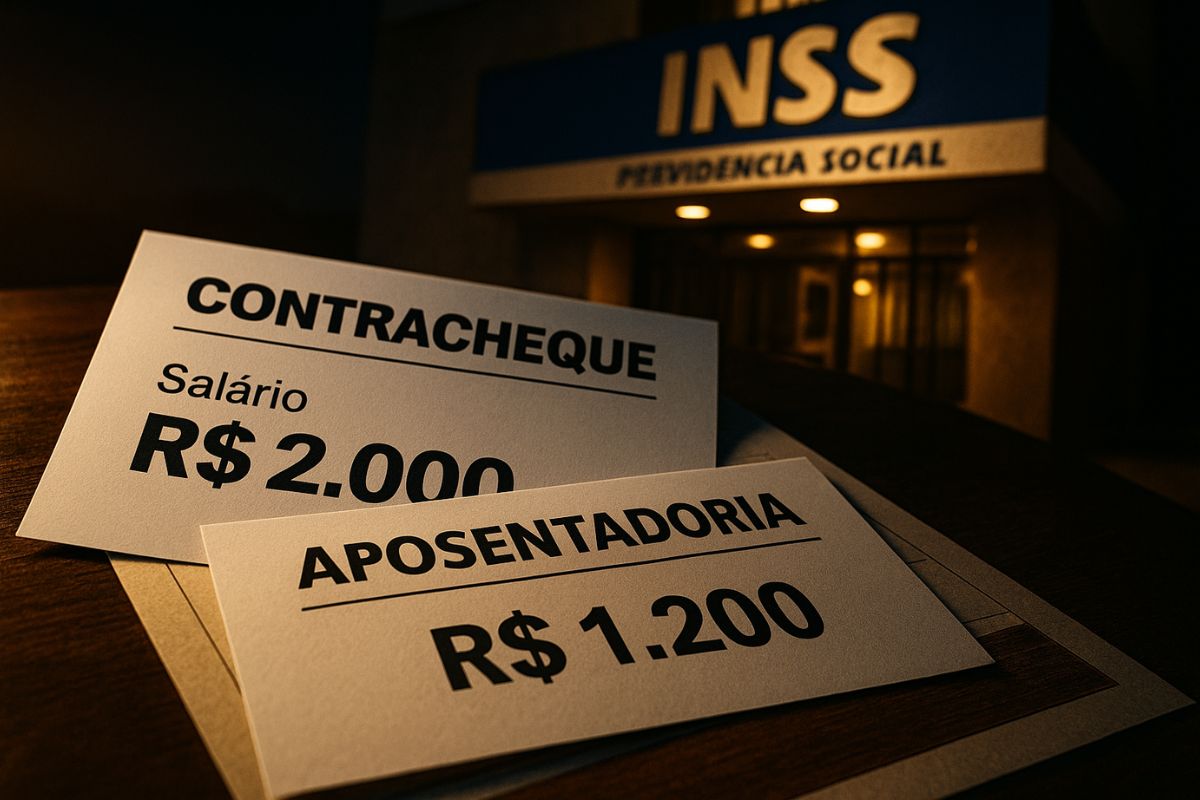

En la jubilación por edad, por ejemplo, el valor inicial es 60% de la media, incrementado en 2% por cada año que supere 15 años de contribución (mujeres) o 20 años (hombres).

Es decir, un trabajador hombre con 20 años de contribución y una media de R$ 2.000 tendría solo el 60% de ese valor: R$ 1.200.

Como ese valor es inferior al salario mínimo, acabaría recibiendo el piso previsional. Solo con más tiempo de contribución el valor aumenta.

Diferencia entre Tipos de Jubilación

No todas las reglas son iguales.

En casos de jubilación por invalidez derivada de accidente laboral, por ejemplo, el cálculo es más ventajoso:

El asegurado tiene derecho a 100% de la media. Ya en las reglas de transición, como peajes o puntos, los criterios varían bastante.

Por eso, dos trabajadores con la misma media de R$ 2.000 pueden jubilarse con valores muy diferentes, dependiendo de la modalidad elegida y del tiempo total de contribución.

La Planificación Previsional es Esencial

Lo que estos ejemplos muestran es que la planificación previsional no es opcional.

Quien espera jubilarse con R$ 2.000 necesita revisar el historial de contribuciones, simular escenarios y evaluar si vale la pena esperar algunos años más para aumentar la renta final.

Según Edmilson Almeida, “la prisa puede costar caro”.

Muchas veces, retrasar la solicitud de jubilación garantiza un valor significativamente mayor, que hará diferencia para el resto de la vida.

La jubilación no es un reflejo inmediato del salario actual, sino de una media histórica sumada a reglas de cálculo específicas.

Quien cree que se va a jubilar con R$ 2.000 porque ese es el valor del recibo puede sorprenderse negativamente.

¿Y tú, ya calculaste cuánto realmente vas a recibir al jubilarte? ¿Crees que las reglas son justas o consideras que deberían ser revisadas? Comparte tu opinión en los comentarios — tu experiencia puede ayudar a otras personas a entender mejor este tema.