Portugués

Portugués  Inglés

Inglés  Español

Español

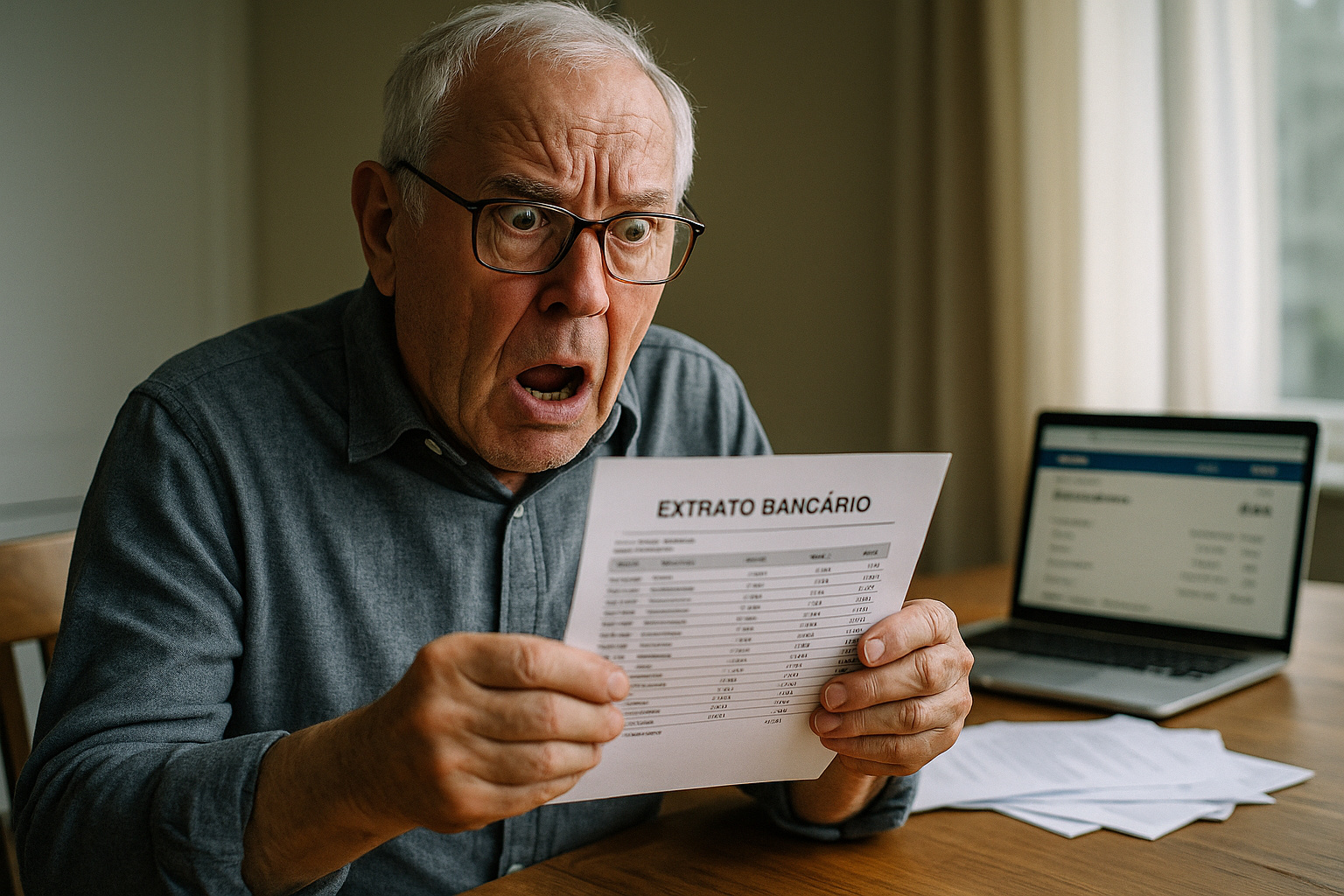

Una pareja de ancianos se dio cuenta de la desaparición de medio millón de reales de la cuenta tras retiros automáticos. Especialistas explican el paso a paso para recuperar el dinero

Imagina abrir el extracto de tu cuenta bancaria y darte cuenta de que todo el dinero desapareció. Fue exactamente lo que sucedió con una pareja de ancianos de Minas Gerais, que guardaba ahorros de toda una vida en una cuenta de ahorros. El susto llegó cuando el anciano de 70 años recibió, por correo, el extracto bancario mensual y notó algo impensable: R$ 500 mil habían desaparecido de la cuenta, tras una serie de retiros diarios en cajeros automáticos.

El caso, reportado por el canal No Caiga en la Trampa, es más común de lo que parece y sirve de alerta para cualquier persona que mantenga valores guardados en una cuenta de ahorros o inversiones financieras. A continuación, comprenderás lo que sucedió y aprenderás el paso a paso para actuar de inmediato si tu dinero también “desaparece” del banco.

Cuando el dinero desaparece de la cuenta: qué sucedió en el caso de los ancianos

Según el relato, el anciano se dio cuenta de que, durante un mes entero, valores eran retirados de forma fraccionada en el cajero automático —siempre dentro del límite permitido para retiros diarios. La suma total superó R$ 500.000,00, dejando al cuentahabiente desesperado.

-

Con 23,5 metros de longitud, un peso de 700 toneladas y dos motores que suman alrededor de 3.400 caballos de fuerza, la excavadora XCMG XE7000 es la más grande jamás fabricada en China y ha colocado al país en el selecto grupo de naciones capaces de producir gigantes de este tamaño para la minería.

-

Após crítica de Luciano Huck al Bolsa Família, video de madre con 22 hijos llama la atención en las redes, pero verificación revela uso de inteligencia artificial, distorsión de un reportaje antiguo de TV Record y divulgación de un valor de R$ 15 mil que no encuentra respaldo en las reglas ni en los registros oficiales del programa social.

-

Luciano Hang vio el traje gris de la Selección Brasileña robar la escena en las redes, ofreció su famoso traje verde y transformó un detalle del embarque en un debate nacional.

-

Casal abandona la industria, regresa a las montañas de Minas y transforma 320 litros de leche cruda por día en quesos artesanales premiados con más de 30 medallas, preservando el sueño del padre, la tradición de la hacienda y la vida a 1.600 metros de altitud.

Casos así plantean una cuestión fundamental: ¿el banco puede ser responsabilizado cuando hay movimientos fuera del patrón de un cliente? La respuesta, según decisiones recientes de la Justicia brasileña, es sí —principalmente cuando se trata de ancianos con comportamiento financiero predecible, como quienes solo depositan y raramente realizan retiros.

La inactividad de largos períodos seguida de una secuencia atípica de retiros debería encender una alerta interna en la institución financiera. Cuando esto no ocurre, hay un entendimiento judicial de que el banco fue omiso al no monitorear adecuadamente el perfil de la cuenta.

Primeros pasos: boletín de ocurrencia y contacto inmediato con el banco

El primer paso al notar cualquier movimiento extraño es registrar un boletín de ocurrencia. Ve a la comisaría más cercana llevando tus extractos bancarios y comprobantes de movimiento. Es esencial describir detalladamente lo que ocurrió —indicando la fecha, hora, número de cuenta, agencia y valor total sustraído.

Con el boletín en mano, busca al gerente de tu agencia. Muestra los documentos, explica lo sucedido y solicita abrir una ocurrencia bancaria formal. Normalmente, el banco solicita un plazo de 10 a 15 días hábiles para investigar el origen de los retiros.

Hay dos caminos posibles: el banco reconocer la falla y devolver el monto total, o negar responsabilidad, alegando que la tarjeta o los datos fueron clonados —lo que transfiere la carga de la prueba al cliente.

Si el banco niega: contacta al Procon y al Juzgado Especial

Si el banco se niega a reembolsar, no aceptes la pérdida. El consumidor puede —y debe— buscar apoyo en el Procon de su ciudad. El organismo ayuda a intermediar el conflicto y, en muchos casos, resuelve el problema sin necesidad de acción judicial.

Cuando la cantidad perdida sea compatible con el límite del Juzgado Especial Civil (hasta 40 salarios mínimos), el cliente puede presentar una demanda sin abogado. Sin embargo, montos más altos —como el del caso de los ancianos, de R$ 500 mil— exigen la actuación de un abogado particular.

En estas situaciones, la defensa suele argumentar que hubo negligencia del banco, pues el patrón de movimiento era completamente diferente del comportamiento histórico del cliente, que durante 25 o 30 años mantuvo el mismo perfil bancario.

La información fue divulgada por el canal No Caiga en la Trampa, que refuerza que hay jurisprudencia favorable para casos de clientes ancianos que sufren perjuicios por movimientos atípicos no detectados por los sistemas de seguridad de las instituciones financieras.

La justicia ha reconocido fallas de seguridad en casos que involucran a ancianos

En diversos juicios recientes, los tribunales han entendido que los bancos deben adoptar mecanismos proactivos de protección. Cuando un cliente anciano que raramente retira dinero comienza a retirar altas cantidades de forma consecutiva, es deber de la institución bloquear temporalmente los retiros y ponerse en contacto para confirmar la operación.

Cuando esto no ocurre, hay falla en la prestación del servicio, y el cliente tiene derecho a la restitución integral. En algunos casos, la Justicia también determina indemnización por daños morales, considerando el perjuicio emocional y la pérdida de confianza en el sistema bancario.

Por ello, es esencial que todo cuentahabiente, especialmente ancianos, verifique semanalmente sus extractos y mantenga alertas de transacción activadas en la aplicación del banco.

La atención constante es la mejor defensa contra los fraudes bancarias

El caso de los ancianos de Minas sirve de lección y alerta para todos: monitorizar constantemente tu cuenta bancaria es la mejor manera de evitar sorpresas desagradables. No confíes solo en el extracto mensual —consulta tu saldo regularmente, activa notificaciones y mantén contacto frecuente con el gerente.

Si el dinero desaparece, sigue el protocolo: boletín de ocurrencia, contacto con el banco, activación del Procon y, si es necesario, acción judicial. La mayoría de los casos tiene decisiones favorables al consumidor, especialmente cuando se demuestra que el movimiento fue fuera del patrón histórico.

Al final, la pareja de Minas sigue en busca de justicia —y el episodio refuerza la importancia de cuidar de tu patrimonio con atención redoblada. Después de todo, los fraudes digitales y las fallas bancarias pueden sucederle a cualquiera.

¡Sé la primera persona en reaccionar!