Portugués

Portugués  Inglés

Inglés  Español

Español

Nuevas exigencias alteran la contratación del consignado del INSS y amplían las etapas de confirmación para jubilados y pensionados en Mi INSS, en medio de reglas creadas para reducir operaciones no reconocidas, bloquear contratos sin anuencia del beneficiario y organizar la liberación del crédito.

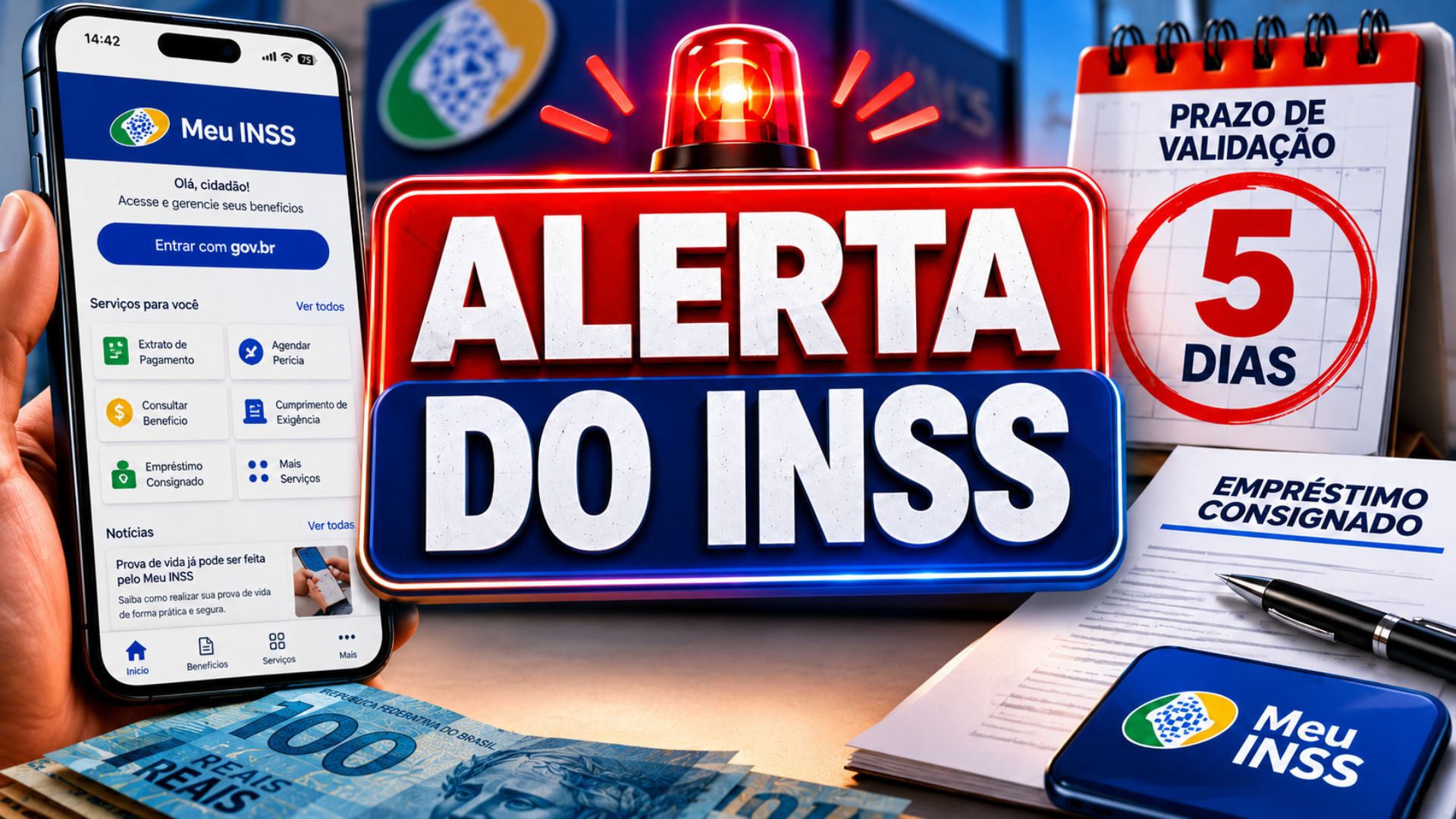

Jubilados y pensionados del INSS pasaron a cumplir nuevas etapas para contratar préstamo consignado, modalidad en la que las cuotas se descuentan directamente del beneficio mensual pagado por el instituto.

Con la nueva regla, publicada el último día 19 de este mes de mayo, la liberación del crédito depende de validación biométrica facial por Mi INSS, con un plazo de hasta cinco días corridos para confirmación de la propuesta presentada por la institución financiera.

Según las nuevas reglas, el asegurado puede iniciar la contratación en el banco, pero el contrato solo prosigue después de que la propuesta aparece en la aplicación o en el sitio Mi INSS con estado de confirmación pendiente.

-

Brasil da un salto en la economía y entra al club de las potencias mundiales, dice FMI; PIB crece, país vuelve al top 10 global, supera a Canadá y ya tiene fecha para superar a Rusia e Italia con una economía de US$ 2,635 billones.

-

China está preocupada con Brasil y el motivo es claro: la elección presidencial hizo que Pekín pospusiera una reunión bilateral tras 50 años de asociación histórica, mientras que las tierras raras brasileñas y la presión de EE.UU. elevan la tensión geopolítica en vísperas de octubre.

-

Cierre de fábrica en Santa Catarina deja a la ciudad sorprendida: 159 trabajadores son despedidos y la decisión reaviva el debate sobre el costo de producir en Brasil.

-

Ford creó la escala 5×2 hace 100 años, acortó la semana laboral y demostró que el descanso también podía convertirse en una estrategia de lucro.

Cuando el reconocimiento facial no se realiza dentro del plazo establecido, la operación es cancelada automáticamente, sin liberación del préstamo y sin continuidad de la contratación vinculada al beneficio previsional o asistencial.

Biometría facial en el consignado del INSS

El cambio fue adoptado como etapa de seguridad para reducir contrataciones no reconocidas por beneficiarios y dificultar fraudes relacionados al crédito consignado pagado con descuento en nómina.

De acuerdo con el INSS, la llamada anuencia biométrica atiende a la Ley nº 15.327/2026 y también sigue recomendaciones del Tribunal de Cuentas de la Unión para operaciones de esta modalidad.

En la práctica, la validación debe ser realizada por el propio beneficiario en los canales digitales oficiales, a través de la aplicación o del sitio Mi INSS, antes de la conclusión del contrato.

La nueva ley también prohibió la contratación de consignado por teléfono y por poder de terceros, lo que altera la forma en que bancos y corresponsales pueden finalizar operaciones.

Con la regla en vigor, el préstamo consignado continúa funcionando con descuento directo en la nómina del beneficio, mecanismo previsto para el descuento mensual de las cuotas contratadas por el asegurado.

Aun así, el cobro automático exige verificación del valor contratado, ya que parte de la renta mensual queda comprometida hasta la liquidación total del préstamo asumido por el beneficiario.

Plazo de cinco días para confirmar la propuesta

Después de la solicitud del préstamo al banco, la propuesta es enviada a Meu INSS para análisis y confirmación por el titular del beneficio, dentro del flujo creado por la nueva regulación.

A partir de este envío, jubilados y pensionistas tienen hasta cinco días corridos para reconocer la contratación por biometría facial y autorizar la continuidad de la operación.

Sin la confirmación en este intervalo, el contrato no es liberado y deja de producir efectos, conforme a las reglas definidas para la contratación del consignado del INSS.

La cancelación automática busca impedir que propuestas permanezcan abiertas sin manifestación directa del titular, requisito que pasó a integrar el proceso de liberación del crédito.

Además de la exigencia biométrica, las reglas recientes ampliaron el plazo máximo de pago del consignado hasta 108 cuotas mensuales, período equivalente a nueve años.

Antes de la modificación, el límite era de 96 meses, y las nuevas condiciones también permiten que el inicio del pago ocurra después de hasta tres meses de la contratación.

El margen consignable permanece como criterio usado para definir cuánto de la renta del beneficiario puede ser comprometido con descuentos mensuales vinculados a préstamos y tarjetas.

Según el INSS, los límites son de 40% para beneficios previsionales y de 35% para beneficios asistenciales, considerando las modalidades autorizadas por la regulación vigente.

Descuentos indebidos en beneficios del INSS

Las nuevas exigencias fueron anunciadas en un contexto de cambios en las reglas de protección a jubilados y pensionistas, tras irregularidades que involucraban descuentos asociativos en beneficios del INSS.

En enero de 2026, el gobierno sancionó la Ley nº 15.327/2026, que prohibió descuentos asociativos directamente en los beneficios pagados por el INSS y alteró normas del consignado.

Datos divulgados por el INSS indican que más de 4,1 millones de beneficiarios ya habían sido resarcidos por descuentos indebidos, con devoluciones que sumaban R$ 2,8 mil millones.

La legislación también prevé responsabilización de entidades, instituciones financieras o empresas que realicen cobros irregulares, inclusive con devolución integral de los valores al asegurado perjudicado.

Cuando haya descuento indebido reconocido, el responsable deberá devolver íntegramente el valor en hasta 30 días, contados desde la notificación de la irregularidad o de la decisión administrativa definitiva.

La ley aún permite medidas contra investigados en delitos relacionados con descuentos irregulares en beneficios previsionales, conforme las hipótesis previstas en la legislación sancionada en 2026.

Calendario de pagos del INSS en mayo de 2026

El calendario oficial de pagos de 2026 del INSS mantiene la división entre asegurados que reciben hasta un salario mínimo y aquellos con ingresos mensuales por encima del piso nacional.

Para consultar la fecha correcta, el beneficiario debe observar el número final de la tarjeta de beneficio, desconsiderando el dígito verificador que aparece después del guion.

En el caso de quienes reciben hasta un salario mínimo, los pagos referentes a la competencia de mayo comenzaron el 25 de mayo para beneficios con final 1.

La secuencia del calendario prevé pagos para final 2 el 26 de mayo, final 3 el 27 de mayo, final 4 el 28 de mayo y final 5 el 29 de mayo.

Para los demás beneficiarios de esta franja, los depósitos continúan en junio, con final 6 el 1 de junio, final 7 el 2 de junio, final 8 el 3 de junio, final 9 el 5 de junio y final 0 el 8 de junio.

Entre los asegurados que reciben más de un salario mínimo, el cronograma de la competencia de mayo comienza el 1 de junio para beneficios con finales 1 y 6.

Luego, el INSS paga finales 2 y 7 el 2 de junio, finales 3 y 8 el 3 de junio, finales 4 y 9 el 5 de junio y finales 5 y 0 el 8 de junio.

Segunda cuota del 13º salario del INSS

La segunda cuota del 13º salario de los jubilados, pensionistas y demás asegurados con derecho al bono anual sigue el mismo calendario oficial de la competencia de mayo.

Según el INSS, la primera cuota se pagó entre el 24 de abril y el 8 de mayo, mientras que la segunda ocurre del 25 de mayo al 8 de junio.

Tienen derecho al 13º los asegurados que recibieron, en 2026, beneficios como jubilación, pensión por muerte, auxilio por incapacidad temporal, auxilio-accidente, salario-maternidad y auxilio-reclusión.

Beneficiarios del BPC y de la Renta Mensual Vitalicia no reciben el bono anual, conforme regla informada por el instituto para beneficios asistenciales sin previsión de 13º salario.

En el mismo período en que ocurren los pagos mensuales y la segunda cuota del bono anual, las nuevas reglas del consignado pasan a exigir confirmación biométrica por el Meu INSS.

Con la exigencia en vigor, la conferencia de la propuesta y la validación biométrica facial se convierten en etapas obligatorias antes de la liberación de cualquier nuevo préstamo consignado vinculado al beneficio.

¡Sé la primera persona en reaccionar!