Portugués

Portugués  Inglés

Inglés

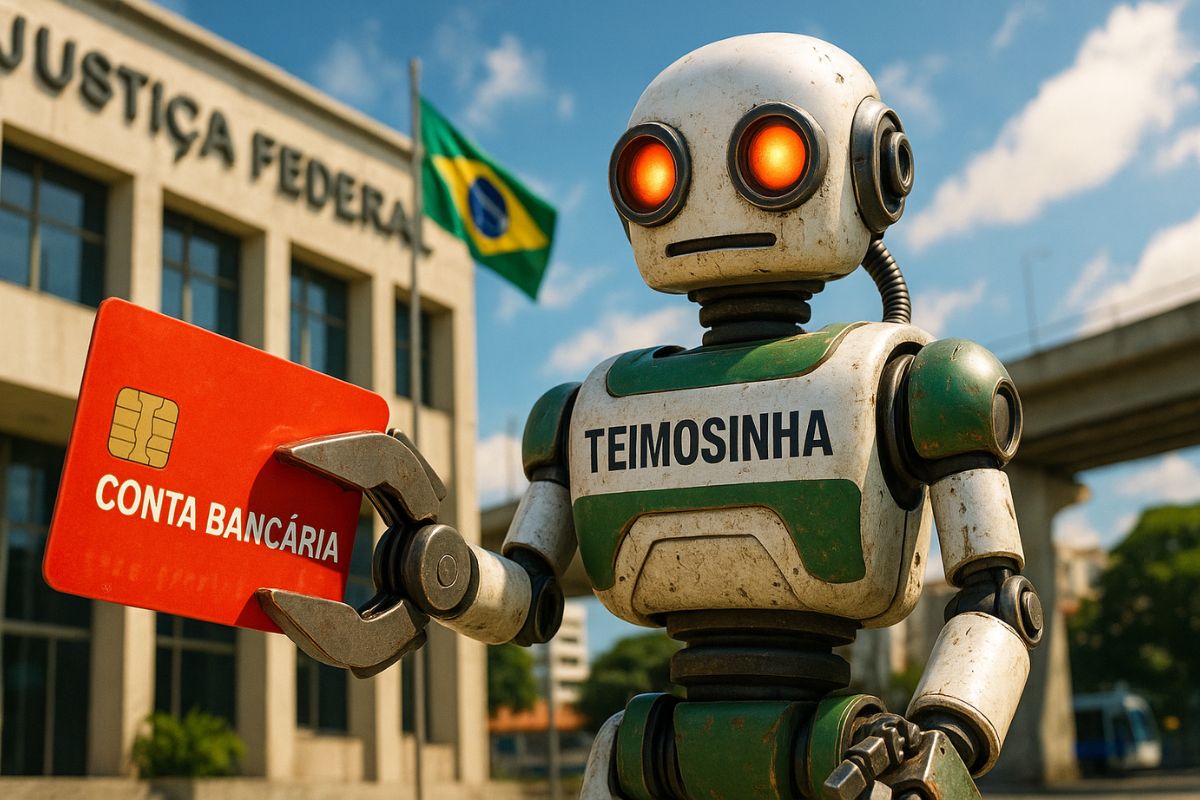

La Justicia brasileña utiliza el sistema automatizado “Teimosinha”, que busca y bloquea valores en cuentas bancarias diariamente por hasta 30 días, tornando la cobranza judicial más eficiente y dificultando la ocultación de bienes por deudores

La Justicia brasileña incorporó tecnología de automatización en la ejecución de deudas a través del robot “Teimosinha”, una funcionalidad del Sistema de Búsqueda de Activos del Poder Judicial (Sisbajud). El mecanismo, aprobado y controlado por decisión judicial, repite intentos diarios de bloqueo de valores en las cuentas de un deudor por hasta 30 días consecutivos, aumentando la efectividad de los embargos en línea.

A diferencia del modelo anterior, que realizaba solo una búsqueda puntual, la “Teimosinha” mantiene vigilancia continua sobre las cuentas bancarias. A cada nuevo crédito recibido, el sistema identifica y bloquea el valor automáticamente, hasta alcanzar el monto de la deuda determinada en un proceso judicial.

Cómo la “Teimosinha” actúa en la práctica

El funcionamiento de la “Teimosinha” es simple, pero altamente estratégico.

-

Exbanquero brasileño deja una carrera de 10 años, invierte R$ 120 mil y transforma jaca, aguacate, berro, queso de Canastra y guayaba picante en hamburguesas premiadas que atraen clientes de otras ciudades.

-

Brasil impone un impuesto del 35% a los autos eléctricos e híbridos importados, elevando los precios a partir de hoy.

-

Autobuses de Río de Janeiro dejan de aceptar efectivo; descubre cómo pagar y mantener la integración tarifaria

-

Peajes en el interior de São Paulo se reducen hasta un 50% desde hoy.

Tras la solicitud del acreedor y la autorización del juez, el Sisbajud inicia una rutina automatizada de búsqueda por activos financieros vinculados al CPF o CNPJ del deudor.

Durante 30 días, el sistema verifica diariamente las cuentas corrientes, ahorros e inversiones del deudor en todas las instituciones financieras del país.

Si detecta saldo disponible, bloquea el valor y lo transfiere a una cuenta judicial.

El proceso es sigiloso, y el deudor no es avisado con anticipación, justamente para impedir que retire o oculte los recursos.

Ejemplos prácticos de bloqueo con la “Teimosinha”

En un caso común de deuda civil de R$ 10 mil, por ejemplo, el primer intento de bloqueo puede no encontrar saldo disponible.

Quince días después, el sistema detecta el pago del salario del deudor, bloquea R$ 5 mil inmediatamente y continúa monitoreando hasta completar el valor debido.

El mismo mecanismo se usa ampliamente en acciones de pensión alimenticia, garantizando que el valor se retenga tan pronto como el dinero entra en la cuenta.

Ya en procesos laborales contra empresas, el sistema puede bloquear parte de los pagos recibidos de clientes, garantizando que el trabajador reciba el valor reconocido por la Justicia.

Hay además situaciones en las que el deudor intenta mover o retirar valores rápidamente.

La “Teimosinha”, sin embargo, actúa con intervalos cortos de escaneo, logrando interceptar el depósito antes de que el dinero sea retirado.

Ventajas del uso de la automatización judicial

La principal ventaja es la eficacia en la ejecución de las decisiones judiciales.

Con el robot, el Poder Judicial reduce el tiempo entre la sentencia y el cumplimiento de la orden de pago.

Antes, cada intento de bloqueo requería una nueva orden del juez, lo que retrasaba el proceso.

El sistema también ahorra tiempo y recursos, elimina burocracias y aumenta la tasa de éxito de los embargos.

Otra característica importante es el efecto sorpresa, esencial para evitar maniobras financieras.

Según decisiones recientes, la “Teimosinha” no viola derechos de secreto bancario, ya que depende de autorización judicial y sigue parámetros legales del Consejo Nacional de Justicia (CNJ).

Límites y cuidados judiciales

A pesar de la eficiencia, el uso de la “Teimosinha” está limitado a 30 días por ciclo. Tras este plazo, el acreedor debe solicitar nueva autorización para continuar las búsquedas.

Además, valores protegidos por ley, como salarios hasta el límite mínimo, ahorros inferiores a 40 salarios mínimos y pensiones alimentarias, no pueden ser bloqueados.

También hay discusiones sobre el uso de la herramienta en casos de empresas en recuperación judicial, cuando el bloqueo automático puede comprometer el funcionamiento de la actividad económica.

En estos casos, la jurisprudencia recomienda cautela y análisis individualizado.

Lo que cambia para el deudor y el acreedor

Para el acreedor, el sistema representa un salto en la efectividad de la cobranza judicial.

Las posibilidades de recuperar valores aumentan, y el tiempo de ejecución se reduce significativamente.

Para el deudor, el escenario exige mayor atención y transparencia, ya que las transacciones financieras quedan bajo vigilancia judicial constante.

Abogados destacan que la mejor forma de evitar sorpresas es buscar acuerdos antes del embargo.

Una vez que la “Teimosinha” se activa, cualquier crédito recibido puede ser automáticamente bloqueado, incluidos depósitos de terceros o transferencias entre cuentas.

A teimosinha foi inicialmente implementada pelo Banco do Brasil, no início dos anos 2000, para cobrar dívidas de clientes. Agora o processo se popularizou.

Parabéns ao Banco do Brasil pela invenção.

Existe também a raspadinha… 😂

Tb invenção do BB.👏👏👏