Portugués

Portugués  Inglés

Inglés  Español

Español

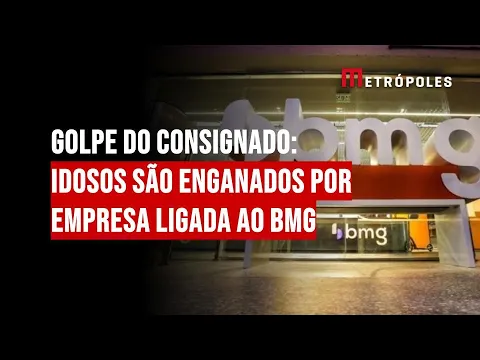

Descuentos irregulares en beneficio previsional llevaron al descubrimiento de contratos consignados no autorizados, firmas impugnadas y transferencias a cuentas en otro estado, resultando en un bloqueo judicial de más de R$ 525 mil contra bancos.

La Justicia de Mato Grosso determinó el bloqueo de R$ 525.887,28 en cuentas vinculadas al Itaú Consignados y al BNP Paribas Brasil tras concluir que descuentos fueron aplicados en la pensión de un anciano, en Cuiabá, por préstamos consignados que él no solicitó ni autorizó.

De acuerdo con el proceso, el pensionado solo percibió el problema a principios de 2018, cuando el beneficio mensual, que era de alrededor de R$ 2,5 mil, cayó a aproximadamente R$ 1,6 mil.

Las deducciones afectaron casi la mitad de los ingresos del anciano y continuaron por más de cuatro años, al menos hasta 2022, según los documentos.

-

PCC y Comando Vermelho entran en la lista de terrorismo de EE.UU. y el mercado brasileño ya intenta entender dónde podría impactar primero.

-

El auxilio preescolar de los militares recibe un ajuste del 8,6% y pasa a tener un nuevo valor en todo Brasil, ampliando el soporte financiero a las familias de las Fuerzas Armadas en un momento de aumento de los costos educativos.

-

Celso Portiolli sobrevuela playa de SC en helicóptero, llama al destino ‘diamante de Brasil’ y compra apartamento de hasta R$ 2,4 millones en ciudad de 27 mil habitantes que movió R$ 4 mil millones en inmuebles.

-

Lula dice que la industria naval brasileña va a dar una «paliza» a China y Corea, mientras el gobierno anuncia miles de millones para barcazas, empujadores y un nuevo terminal hidroviario en el Amazonas.

Aún después del tránsito en juzgado, cuando ya no cabe más impugnación sobre el derecho reconocido, las instituciones no habrían saldado la condena de forma voluntaria, lo que llevó a la orden de bloqueo judicial.

Préstamos consignados no autorizados a nombre del pensionado

Según lo reportado en el proceso, se firmaron cuatro préstamos consignados a nombre del anciano, dos ligados a Itaú y dos a BNP Paribas.

Las operaciones, según los documentos, sumaron R$ 52 mil y comenzaron a generar descuentos mensuales directos en el beneficio previsional, sin que la víctima tuviera conocimiento de lo que estaba ocurriendo.

Mientras los débitos aparecían en el recibo de salario, los montos de los préstamos habrían sido transferidos a cuentas en agencias localizadas en Goiânia (GO).

Los documentos citan movimientos hacia cuentas vinculadas a Caixa Econômica Federal y también al Unibanco, institución posteriormente adquirida por Itaú.

Transferencias bancarias y dificultad para rastrear el destino del dinero

La investigación del proceso, según lo que consta en el caso, buscó rastrear los destinos de los recursos.

El Poder Judicial ofició a las agencias responsables de las cuentas indicadas como destinatarias de las transferencias.

Al ser interrogada por la Justicia, la Caixa informó no haber localizado la cuenta indicada como receptora.

El Unibanco, que tuvo sus activos incorporados por Itaú, no habría respondido al oficio, según se registró en el proceso.

Este punto adquirió relevancia porque el origen y el destino de los montos son parte central para entender la dinámica del fraude.

Sin la confirmación de cuentas y titulares, la investigación judicial depende de lo que los bancos y organismos pueden comprobar mediante registros internos y documentos adjuntados.

Aún así, los descuentos continuaron y, durante un largo período, siguieron reduciendo los ingresos del pensionado.

El caso se agravó porque el anciano declaró no saber exactamente por qué el beneficio era menor, ni a dónde iba la diferencia, ya que no contrató los préstamos.

Contratos “firmados” y la condición de analfabetismo

Uno de los aspectos más sensibles del proceso involucra los documentos presentados por las instituciones financieras para justificar que habría habido autorización del pensionado.

Según los documentos, se adjuntaron contratos con firma atribuida al anciano, pero la víctima es analfabeta, lo que generó dudas sobre la regularidad de la contratación.

El proceso registra aún inconsistencias en los datos personales vinculados a la documentación utilizada.

Un fragmento destacado en los documentos señala divergencias en el lugar de expedición del Registro General y en la supuesta residencia indicada, además de diferencia entre imágenes en documentos presentados, incluso cuando el número del CPF coincidía con el del pensionado.

“Como prueba de la operación, el banco adjuntó los contratos ‘firmados’ por el apelado, aunque este sea analfabeto, así como señala que su Registro General fue expedido en Trindade/GO, lugar donde el Autor nunca residió ni estuvo, y que tendría residencia en el Municipio de Goiânia/GO, ciudad que dijo no conocer. Además, ambos pactos están acompañados del documento personal con foto, en el cual aunque el número del CPF sea del apelado hay evidente diferencia de imágenes”, dice un fragmento del proceso.

En el contexto del caso, la condición de analfabeto es tratada como elemento esencial para evaluar si hubo, de hecho, consentimiento válido.

La discusión se centra en lo que los bancos pudieron demostrar sobre la identidad de quien firmó, cómo se llevó a cabo la formalización y qué mecanismos de seguridad se usaron para evitar la contratación por terceros.

Bloqueo judicial a través de Sisbajud tras incumplimiento de la sentencia

La decisión de bloqueo fue firmada por la jueza Olinda de Quadros Altomare, de la 11ª Vara Cível de Cuiabá.

Según la determinación, la constricción de valores ocurre mediante el Sisbajud, sistema utilizado para localizar y bloquear activos financieros, con reiteración automática conocida como “Teimosinha”, por un plazo de 30 días, hasta alcanzar el límite de la deuda actualizada.

La magistrada también registró la incidencia de multa del 10% y honorarios legales del 10% ante la ausencia de pago dentro del plazo legal.

El proceso señala que la orden tiene como objetivo garantizar la ejecución de la condena, ya que la liquidación no habría ocurrido de forma espontánea, incluso con el caso cerrado en la vía recursal.

“Ante la inercia de los ejecutados en promover el pago voluntario en el plazo legal, incurren sobre el monto de la condena la multa del 10% (diez por ciento) y los honorarios legales del 10%. Ante lo expuesto, accedo a la solicitud de bloqueo de activos financieros a través del sistema Sisbajud, en la modalidad de reiteración automática (‘Teimosinha’), por el plazo de 30 días, hasta el límite del valor actualizado de la deuda R$ 525.887,28”, determinó la magistrada.

La diferencia entre el valor total de los préstamos mencionados en el proceso y el monto bloqueado se explica, según se indica en los documentos, por la actualización de la deuda y por la aplicación de cargos previstos en la fase de ejecución, como multa y honorarios.

Con descuentos que atravesaron años y documentos impugnados por la propia condición del beneficiario, ¿cómo evitar que fraudes en préstamos consignados continúen pasando por el sistema sin ser percibidas a tiempo por quienes dependen del beneficio para sobrevivir?

-

1 persona reaccionó a esto.