Portugués

Portugués  Inglés

Inglés  Español

Español

Propuesta en análisis en el Senado amplía la inmunidad tributaria de entidades religiosas y pone en discusión el efecto de beneficios fiscales sobre el nuevo sistema de consumo, en medio de la calibración de la reforma tributaria y las estimaciones de pérdida millonaria presentadas por el equipo económico.

La propuesta que amplía la inmunidad tributaria de entidades religiosas puede aumentar la tasa pagada por los demás contribuyentes en la reforma tributaria, de acuerdo con la advertencia hecha por el ministro de Hacienda, Dario Durigan, el martes (09).

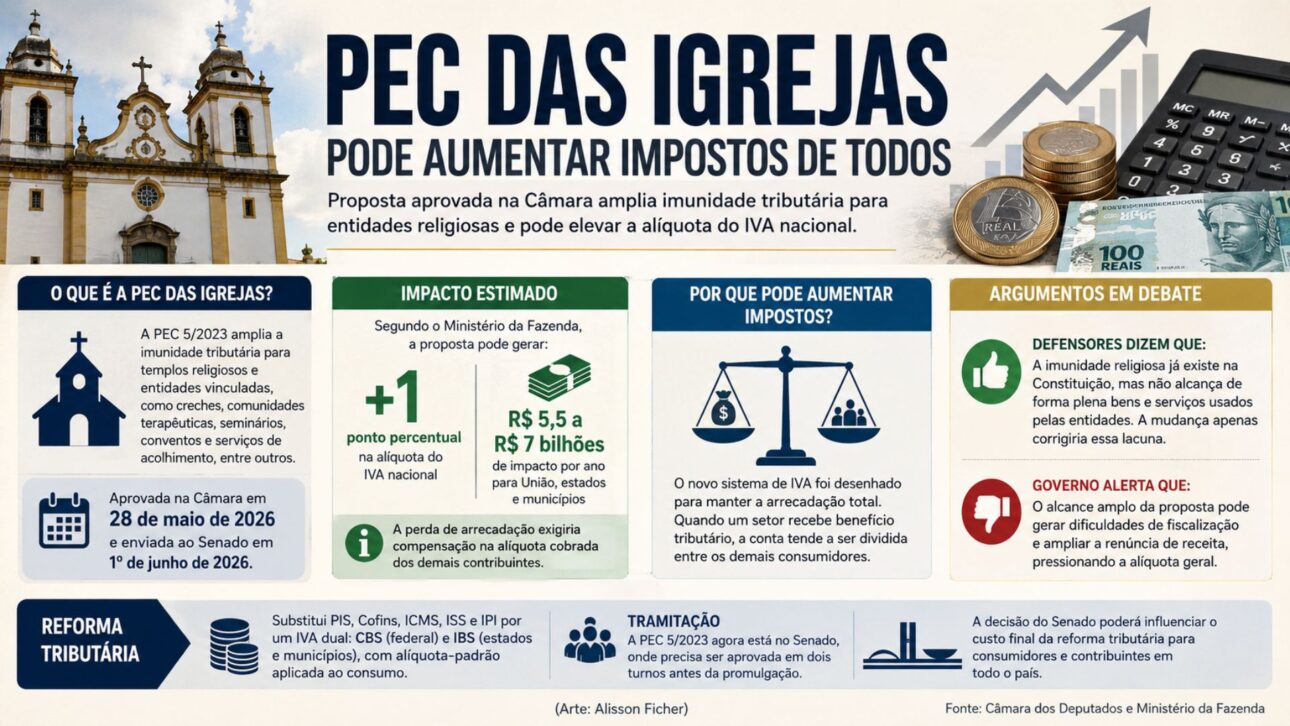

Según el equipo económico, la llamada PEC de las Iglesias, ya aprobada por la Cámara de los Diputados, puede elevar en 1 punto porcentual la tasa del IVA nacional si también es aprobada por el Senado.

La medida en análisis es la PEC 5/2023, presentada el 15 de marzo de 2023, que altera la Constitución para ampliar la inmunidad tributaria de organizaciones religiosas e instituciones vinculadas a ellas.

-

Después de despedir a 6,6 mil empleados, gigante de los supermercados inaugura nueva tienda, alcanza 310 operaciones en Brasil y acelera expansión incluso después de cerrar 28 unidades en reestructuración que redujo un 13,9% del personal.

-

Com R$ 3 mil millones sobre la mesa, una minera brasileña quiere procesar 20 mil toneladas mensuales de monacita, un mineral que concentra 700 kg de tierras raras por tonelada y puede volver a colocar a Brasil en la disputa contra China.

-

O comércio terá funcionamento suspenso nos dias de jogo da seleção durante la Copa, y los servidores públicos serán liberados horas antes de los partidos.

-

El aumento del endeudamiento de las familias brasileñas, del 80,9% al 81,6% del contingente total, de abril a mayo, la quinta alza consecutiva y el nivel más alto en 11 años, debe mantenerse en una trayectoria ascendente y sin previsión de retroceso, alcanzando el 82% en diciembre próximo.

De acuerdo con la tramitación registrada por la Cámara de los Diputados, el texto fue remitido al Senado el 1 de junio de 2026, después de haber sido aprobado por los parlamentarios de la Casa.

Impacto de la PEC de las Iglesias puede llegar a R$ 7 mil millones por año

En entrevista al UOL, Durigan afirmó que la ampliación del beneficio tributario tendría un reflejo directo sobre la tasa de los nuevos tributos sobre consumo creados por la reforma tributaria.

“Si se aprueba más beneficio, en este caso, vamos a tener a todo el país pagando un 1% más de nuestro IVA a partir del próximo año”, declaró el ministro.

La estimación atribuida al Ministerio de Hacienda apunta a un impacto anual entre R$ 5,5 mil millones y R$ 7 mil millones para la Unión, estados y municipios, si la ampliación de la inmunidad es confirmada por el Congreso.

Según la evaluación del equipo económico, una renuncia mayor en determinado segmento necesita ser considerada en la definición de la tasa general, ya que la reforma tributaria fue diseñada para preservar la recaudación total.

El texto aprobado por la Cámara prevé que la inmunidad alcance bienes y servicios ligados al mantenimiento y funcionamiento de templos, entidades religiosas y organizaciones asistenciales o benéficas vinculadas a estas instituciones.

Entre las actividades mencionadas en la discusión de la propuesta están guarderías, comunidades terapéuticas, seminarios, conventos, servicios de acogida e iniciativas sin fines de lucro asociadas a entidades religiosas.

Reforma tributaria e IVA nacional entran en el centro del debate

La reforma tributaria sustituye PIS, Cofins, ICMS, ISS e IPI por un modelo de IVA dual, formado por la Contribución sobre Bienes y Servicios y por el Impuesto sobre Bienes y Servicios.

En el nuevo sistema, la Contribución sobre Bienes y Servicios quedará bajo competencia federal, mientras que el Impuesto sobre Bienes y Servicios será administrado por estados y municipios.

La alícuota estándar se aplicará de forma amplia sobre el consumo, con excepciones, regímenes específicos y tratamientos diferenciados definidos en la legislación complementaria y en normas relacionadas con la transición.

Cuando un sector recibe tratamiento diferenciado, según la lógica presentada por Hacienda, la recaudación que deja de ser recogida necesita ser considerada en el cálculo cobrado a los demás contribuyentes.

Este es el punto usado por el equipo económico para criticar la ampliación de beneficios, ya que nuevas excepciones pueden presionar la alícuota general de quienes no están contemplados por exenciones o inmunidades.

Durante la votación en la Cámara, el diputado Pedro Uczai (PT-SC) afirmó que el cambio podría ampliar la alícuota estándar en 0,5 punto porcentual.

La declaración de Durigan elevó la alerta a 1 punto porcentual, aunque el ministro no detalló públicamente todas las premisas técnicas usadas para llegar a esa estimación.

Defensores de la propuesta citan protección constitucional a iglesias

Parlamentarios favorables a la PEC afirman que la inmunidad religiosa ya existe en la Constitución, pero no alcanza de forma plena el consumo de bienes y servicios usados por las entidades.

El autor de la propuesta, diputado Marcelo Crivella (Republicanos-RJ), afirmó en la Cámara que la intención es corregir esa laguna y permitir que la protección constitucional tenga efecto práctico también en las compras realizadas por las instituciones.

En la evaluación presentada por Crivella durante la tramitación, la inmunidad ya se aplica a renta y patrimonio, pero no contempla todos los ítems adquiridos para actividades religiosas, sociales o asistenciales.

Para el diputado, el cambio no crearía un privilegio nuevo, sino que ajustaría la tributación al funcionamiento cotidiano de templos y de organizaciones vinculadas a instituciones religiosas.

Diputados que defendieron la propuesta también citaron acciones asistenciales mantenidas por iglesias como argumento para ampliar la protección tributaria prevista en el texto aprobado por la Cámara.

Durante la discusión en el pleno, los parlamentarios afirmaron que las entidades religiosas prestan servicios sociales y que parte de estas actividades puede reducir demandas dirigidas al poder público.

Hacienda señala riesgo de control y fiscalización

En la evaluación de Durigan, el principal punto de atención está en el alcance de la propuesta y en la dificultad de separar qué bienes y servicios estarían directamente ligados a las actividades esenciales de las entidades.

El ministro afirmó que la Hacienda presentó alternativas para limitar los efectos de la PEC y reducir riesgos de pérdida de recaudación, sin detallar públicamente todas las medidas sugeridas.

El equipo económico considera que la redacción aprobada puede permitir interpretaciones amplias sobre lo que sería necesario para el funcionamiento de organizaciones religiosas y de instituciones vinculadas a ellas.

En un sistema de IVA, esta definición tiene efecto directo sobre la base de cálculo de los nuevos tributos sobre consumo y sobre la distribución de la carga entre los contribuyentes.

Además del impacto recaudatorio, Durigan clasificó la propuesta entre medidas que, en la evaluación del gobierno, pueden presionar las cuentas públicas en un escenario de altos intereses e incertidumbres externas.

El ministro también relacionó la ampliación de beneficios tributarios al riesgo de aumentar la percepción de desequilibrio fiscal, argumento usado por el equipo económico contra pautas con pérdida de recaudación.

El Senado aún necesita analizar la PEC 5/2023

La PEC espera análisis del Senado Federal, donde necesitará pasar por una nueva votación antes de una eventual promulgación por el Congreso Nacional.

Al tratarse de una propuesta de enmienda a la Constitución, el texto no depende de sanción presidencial si es aprobado por ambas Cámaras.

La Cámara aprobó la propuesta el 28 de mayo de 2026, y el registro de tramitación indica el envío formal al Senado el 1 de junio del mismo año.

Hasta el análisis por los senadores, el alcance de la inmunidad, el impacto fiscal y la relación con la tasa de la reforma tributaria deben seguir en el debate entre gobierno, parlamentarios y entidades religiosas.

La discusión ocurre durante la fase de implementación del nuevo sistema de tributación sobre consumo, período en el que la tasa estándar y las excepciones necesitan ser calibradas.

La decisión del Senado podría influir no solo en las entidades beneficiadas por la PEC, sino también en el costo final de la reforma tributaria para consumidores y contribuyentes en todo el país.

¡Sé la primera persona en reaccionar!